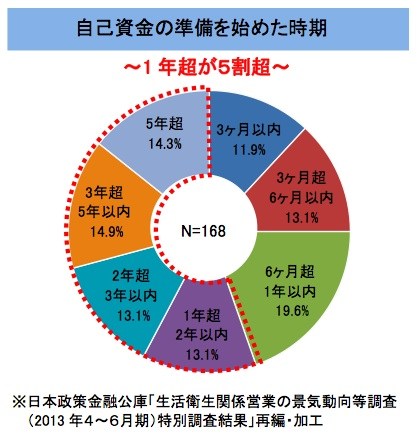

1 自己資金の準備を始めた時期

自己資金の準備を始めた時期は6ヶ月~1年が最も多く19.6%を占めていますが、全体では1年以上の準備が50%を超えています。これによると、開業まで1年以上準備をする人が多いと言えます。

日本政策金融公庫の統計をもとに資金調達のポイントについて解説します。

自己資金の準備を始めた時期は6ヶ月~1年が最も多く19.6%を占めていますが、全体では1年以上の準備が50%を超えています。これによると、開業まで1年以上準備をする人が多いと言えます。

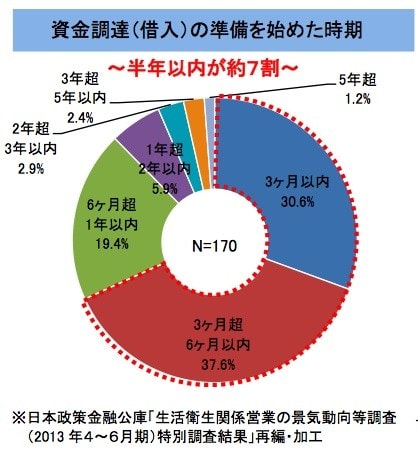

資金調達の準備を始めた時期は3ヶ月~6ヶ月年が最も多く37.6%を占めており、全体では半年以内の準備で約70%になります。

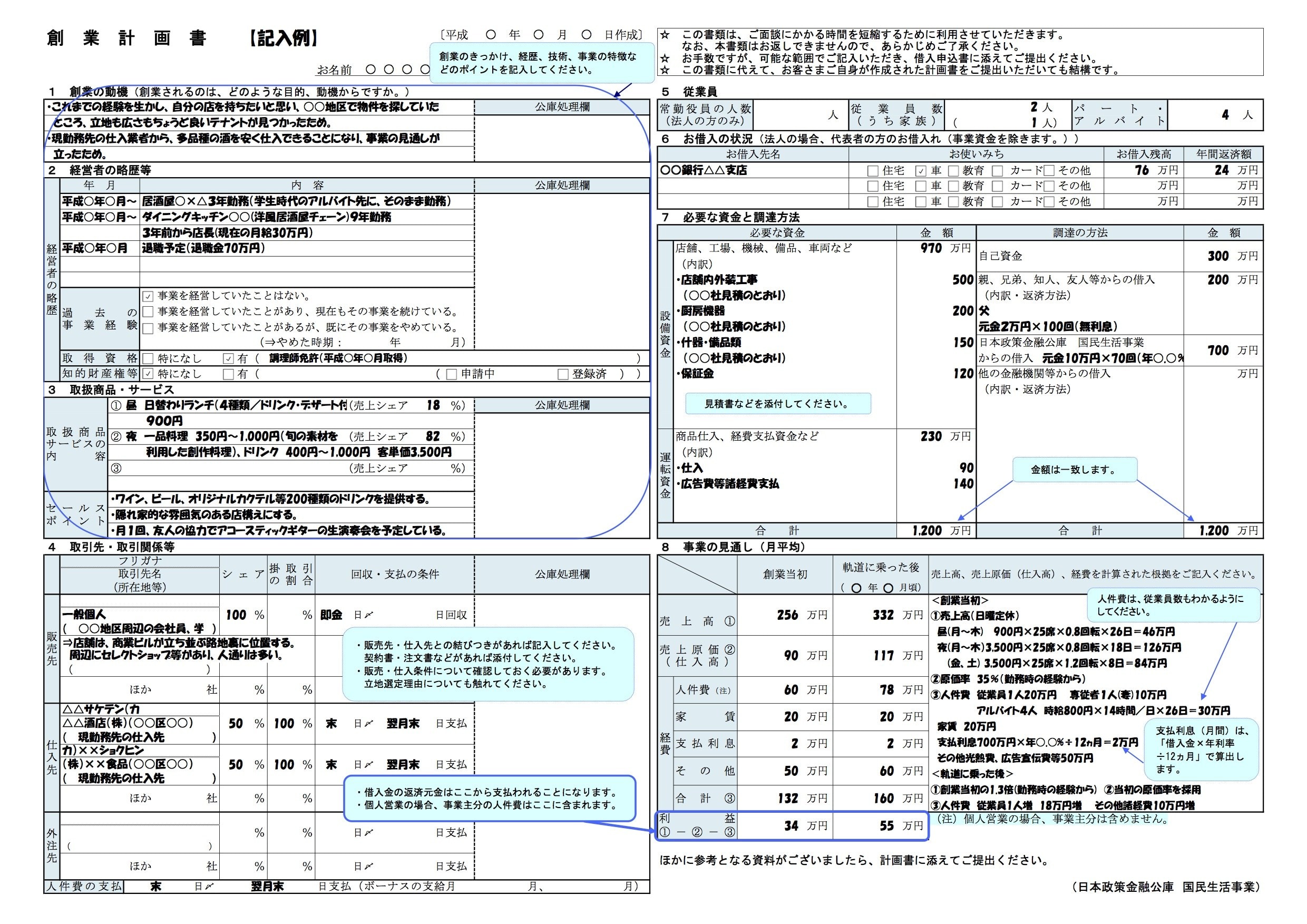

自己資金の不足を補うには銀行借入が不可欠となります。銀行から資金を借りるためには、事業計画書が必要です。銀行はこの事業計画書に基づいて、貸出するかどうかを判定します。

銀行に評価される事業計画書は、事業の妥当性と信頼性が備わっています。妥当性とは、その事業計画が実現可能であることを客観的に証明していることであり、信頼性とは、その妥当性を外部専門家が妥当であると評価していることです。妥当性は自分自身で証明できますが、信頼性は税理士などの外部専門家の評価が不可欠になります。

また、税理士等の外部専門家の評価を受けた事業計画書を作成すると、「中小企業経営力強化資金」という有利な条件で融資を受けられる制度を利用することができます。

自ら事業計画の策定を行い、中止企業の新たな事業活動の促進に関する法律に定める認定経営革新等支援機関による指導及び助言を受けている方

通常の創業融資では、創業資金総額の10分の1以上の自己資金を確認できる方、という条件がありますが、この中小企業経営力強化資金では、その条件がありません。

通常の創業融資では、返済期間5年で2.4%~の金利負担となりますが、中小企業経営力強化資金では1.55%~1.65%の金利負担で済みます。

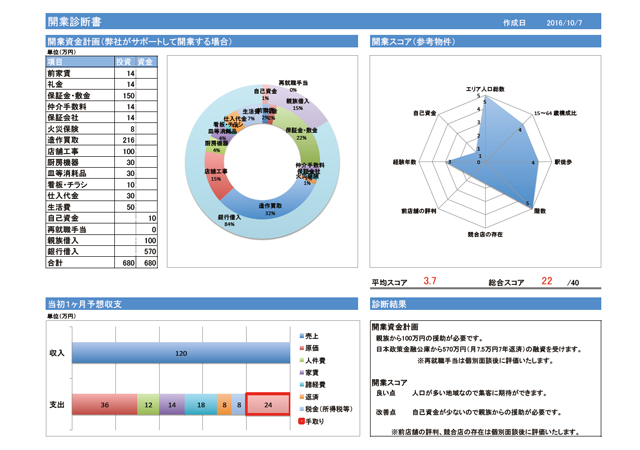

この中小企業経営力強化資金を利用するためには、税理士等の外部専門家の関与が必要となります。弊社グループ税理士事務所も中小企業経営力強化資金を取り扱っております。まずは無料の開業診断書で必要資金を試算してください。

・法人設立 ・ビザ取得 ・リース店舗 ・移転 ・多店舗展開 ・事業譲渡 etc.

弊社で実際にサポートした方の開業診断書を

お渡しいたします。

(受信後24時間以内にご送付いたします)